社宅管理システム「借上くん」の 資料ダウンロードはこちら

コラム

社宅管理に関するお役立ち記事をまとめております。随時更新中。

支払調書とは?提出対象は?今さら聞けない支払調書作成の基本を解説

目次

1. 支払調書とは

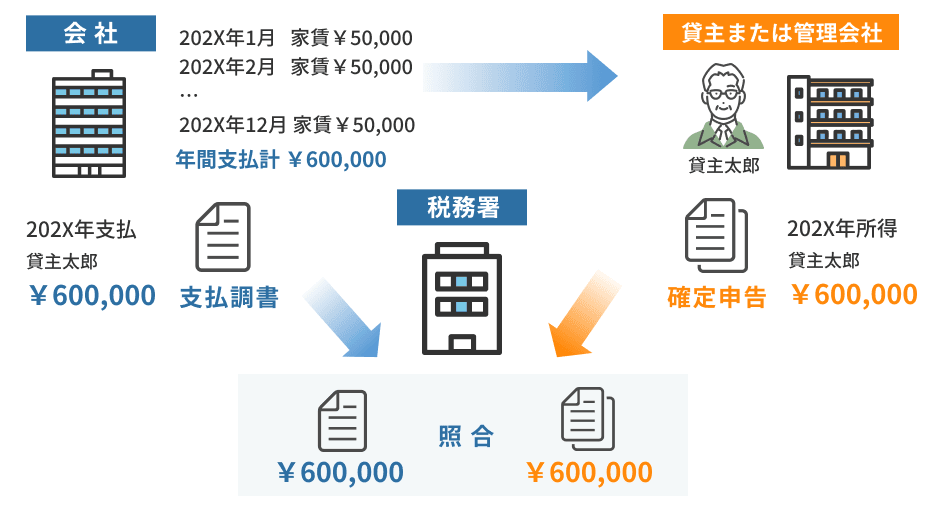

支払調書とは、事業者が特定の支払いを行った場合、税務署への提出が義務付けられている法定調書です。

支払いを受けた貸主が税金を正しく申告しているかを確認するために利用する書類で、社宅担当者が提出した支払調書に記載されている貸主への支払金額と、貸主・管理会社の確定申告の金額を照合する際に利用されています。

支払調書は税務署が利用する為、当然ながら税務署への提出は義務付けられていますが、一方で貸主への提出義務はありません。事業者によっては、支払調書の控えを貸主に提出することもあります。

支払調書にはその支払内容によりいくつか種類がありますが、ここでは主に社宅管理に関わってくる「不動産の使用料等の支払調書」について説明します。

「不動産の使用料等の支払調書」は事業者が不動産賃貸に関わる支払いを行った際に提出します。

![]() 社宅管理業務で必要な支払調書を知りたい方はこちら

社宅管理業務で必要な支払調書を知りたい方はこちら

2. 提出対象は同一人に対しての年間支払が15万円を超える場合

「不動産の使用料等の支払調書」は、その年中(1月~12月)の支払金額の合計が15万円を超えるものが提出対象です。

物件、契約ごとではなく同一人に対しての年間支払額で判断します。

つまり、同一の貸主と複数物件の賃貸借契約を交わしている場合は1つの物件の年間支払額が15万円を超えなくても他の物件の支払額と合算した時に15万円を超える場合は支払調書を提出しなければいけません。

例:貸主Aさんから物件Bと物件Cを賃貸しているケース

物件B ⇒ 年間支払合計8万円

物件C ⇒ 年間支払合計9万円

物件B、Cはそれぞれの年間支払額が各15万円を超えませんが、合わせると17万円となり、貸主Aさんに対する年中の支払額が15万円を超えるため支払調書提出対象となります。

このため、物件ごとだけではなく、貸主ごとの年間支払合計額を計算する必要があります。

![]() 支払調書以外の情報も満載!社宅管理業務の全体像をおさえたい方はこちら

支払調書以外の情報も満載!社宅管理業務の全体像をおさえたい方はこちら

3. 法人貸主の場合は礼金・更新料・敷金償却等のみ対象

貸主が個人である場合は、年中に支払った家賃や賃借料についても提出対象となりますが、貸主が法人の場合は、家賃や賃借料は対象外となります。

貸主が法人である場合は、年中に支払った礼金、更新料、敷金償却等の支払いについてのみが提出対象となり、それらの支払いがなかった年度は支払調書の提出は不要です。

4. 「支払を受ける者」欄は賃貸借契約の貸主の情報を記載

家賃や賃借料等を貸主ではなく管理会社に支払っているケースがあります。この場合でも支払調書の「支払を受ける者」欄には管理会社ではなく賃貸借契約上の貸主の情報を記載します。

管理会社は、家賃の徴収を代行しているだけであり、実質的に不動産の使用料等の支払を受ける者は、貸主であると考えられるためです。従って、管理会社ではなく貸主の所在地、マイナンバー等の情報収集が必要です。

5. 年途中で貸主が変わったら

年中に貸主が物件を相続したり譲渡したりした場合、支払調書は旧貸主の不動産収入とみなされる月分と新貸主の不動産収入とみなされる月分を分けて作成する必要があります。

ただし、同一法人で法人名のみ変更した(法人格は同じ)場合や吸収合併された場合等は、新貸主の名称でまとめて年間支払額を記載しても問題ない場合がありますので、相手先に確認しましょう。

貸主変更が起きた場合は、新旧に分けるか否か確認しましょう。

6. 支払調書の提出期限は?提出しなかった場合は?

支払調書の提出期限は、翌年の1月31日迄と決められています。

(例)2023年(2023年1月~12月の支払分)の支払調書の提出期限:2024年1月31日

支払調書を提出しなかった場合、あるいは偽りの記載をした場合は、所得税法第242条の5に該当し、「1年以下の懲役又は50万円以下の罰金」というペナルティが科せられる可能性があります。

ただし、提出期限に間に合わなかったとしても、追徴課税などは行われません。計画的に作成し、期限に間に合うように作成しましょう。

支払調書作成をボタン1つで!

- ◆ 社宅管理業務の流れとよくある課題

- ◆ 借上くんの機能

- ◆ 導入実績など