コラム

社宅管理に関するお役立ち記事をまとめております。随時更新中。

教えて!借上くん‐純支払賃借料明細書に作成すべき内容は?対象や作成方法を解説

- Q.純支払賃借料明細書に作成すべき内容は?

-

A.

純支払賃借料明細書は、各都道府県の公式ホームページの法人税・外形標準課税関連のページ等にフォーマットを掲載されています。フォーマットに合わせて、支払賃借料(企業が支払う賃借料)と、受取賃借料(社員からの賃借料(個人負担額))の情報を記載します。

■ 純支払賃借料とは?

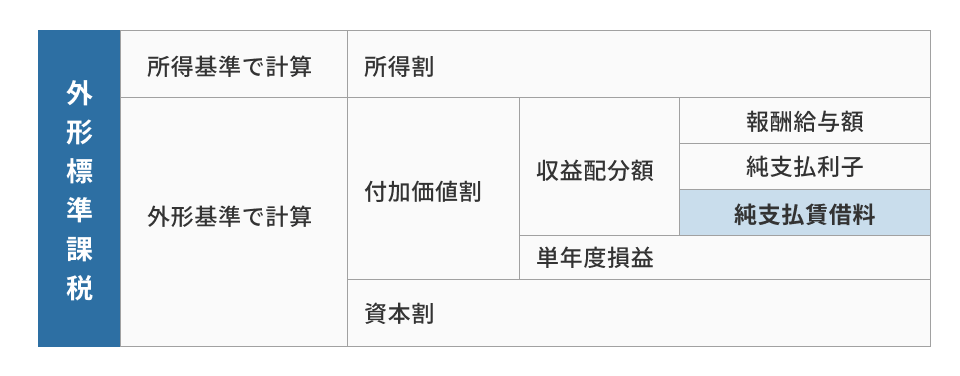

純支払賃借料は、法人が自治体(都道府県)に収める法人事業税の1つです。

法人事業税は、資本金の額又は出資金の額が1億円を超える場合(条件の詳細は【純支払賃借料明細書を作成しないといけない企業は?】参照)、外形標準課税が課されます。

外形標準課税は、所得基準で計算する所得割以外に、収益配分額と単年度損益との合計額を課税標準とする付加価値割と、資本金等の額を課税標準とする資本割が課されます。

付加価値割の収益配分類の1つが純支払賃借料になります。

■ 純支払賃借料の計算方法

純支払賃借料 = 支払賃借料 − 受取賃借料

支払賃借料 : 企業が支払う賃借料

受取賃借料 : 社員からの賃借料(個人負担額)

■ 純支払賃借料明細書を作成しないといけない企業は?

外形標準課税の対象となるのは資本金の額又は出資金の額が1億円を超える法人です(※1)。(ただし、これまでの所得課税法人に限るものとし、公共法人等、特別法人、人格のない社団等、みなし課税法人、投資法人、特定目的会社、一般社団法人及び一般財団法人は除く)

また、純支払賃借料の対象は「固定資産税における土地又は家屋を連続1月以上使用又は収益する権利の対価として受払される額」と定められています。

(※1)令和7年4月から外形標準課税の対象法人が変わります。

外形標準課税の適用対象法人の見直し

・外形標準課税の対象法人について、現行基準を維持した上で、当分の間、前事業年度に外形標準課税の対象であった法人であって、当該事業年度に資本金1億円以下で、資本金と資本余剰金の合計額が10億円を超えるものは、外形標準課税の対象とする。

・資本金と資本余剰金の合計額が50億円を超える法人等の100%子法人等のうち、資本金が1億円以下で、資本金と資本余剰金の合計額が2億円を超えるものは、外形標準課税の対象とする。

■ 純支払賃借料明細書を作ろう

①フォーマットの準備

純支払賃借料明細書のフォーマットは、各都道府県の公式ホームページの法人税・外形標準課税関連のページ等に掲載されています。まずは納税先のホームページを確認しフォーマットを準備しましょう。

②データの準備と明細書作成

・支払賃借料

企業の支払った、賃料および駐車料の支払データを純支払賃借料明細フォーマットの【支払賃借料】欄に記載します。

【支払賃借料】欄には、物件名、住所、支払先名、支払先住所、支払金額、契約期間が必要です。共益費、水光熱費、管理費などは含めません。

(詳しくは各都道府県のフォーマットを参照してください)

・受取賃借料

社員からの使用料(個人負担額)の使用料データを純支払賃借料明細フォーマットの【受取賃借料】欄に記載します。

【受取賃借料】欄には、物件名、住所、入居者名、個人負担金額、入居期間が必要です。

(詳しくは各都道府県のフォーマットを参照してください)

■ 純支払賃借料明細書の作成を自動化したいなら借上くん!

契約している社宅の戸数が多くなると、支払データや使用料データの集計作業も煩雑になります。

社宅管理システム借上くんは、外形標準課税の対象となる純支払賃借料を確認できるデータをボタンクリック数回で出力いたします。また、支払調書や報告用資料に活用できるデータも数秒で作成できます。

社宅管理業務の効率化を図るために、システム化を検討してみるのはいかがでしょうか?

借上くんの資料ダウンロードはこちら